Немецкий рынок продуктового ритейла переживает структурные изменения, отражающие “shifting priorities”/ сдвиг приоритетов потребителей и новую экономическую реальность. На фоне продолжающегося давления инфляции, роста затрат на логистику и сырьё, а также изменения покупательского поведения формируется новая рыночная логика, в которой дискаунтеры, собственные бренды и гибридные форматы играют всё более значимую роль.

Дискаунтеры: стабильность в эпоху неопределённости

Дискаунтеры — Aldi, Lidl, Netto и Penny — продолжают укреплять свои позиции и остаются лидерами по обороту в сегменте повседневного потребления. По данным федерального агентства по статистики, в 2025 году доля дискаунтеров в общем объёме продуктового рынка Германии составляет около 44 % и продолжает расти.

Главные факторы успеха — простая структура ассортимента, минимальные издержки, акцент на эффективности цепочек поставок и быструю адаптацию ценовой политики.

В условиях, когда покупательная способность немецких домохозяйств снижается, клиенты становятся более чувствительными к цене и всё чаще выбирают “умное потребление” — то есть товары, которые сочетают доступность и надёжное качество.

Рост брендов-собственников (Private Labels): доверие к ритейлеру

Одним из заметных следствий этой тенденции стал рост доли private labels — собственных торговых марок ритейлеров. Сегодня они занимают около 36 % рынка и продолжают вытеснять классические брендовые позиции.

Private labels давно перестали быть символом экономии — теперь это самостоятельные, узнаваемые продуктовые линии, предлагающие не только базовые товары, но и премиум-сегменты, Bio-линейки и продукты локального происхождения.

Ритейлеры активно инвестируют в упаковку, дизайн и прозрачность происхождения, что формирует доверие к бренду сети и усиливает лояльность покупателей.

Таким образом, магазин становится не просто точкой продаж, а самостоятельным брендом, который покупатель выбирает сознательно.

Супермаркеты и Потребительский рынок: качество, ассортимент и опыт

На фоне роста доли дискаунтеров супермаркеты (Edeka, Rewe, Tegut и др.) и крупные торговые форматы Verbrauchermärkte (Real, Globus, Kaufland) сохраняют конкурентоспособность за счёт широты ассортимента, качества сервиса и ориентации на клиентский опыт.

Потребители, особенно семьи с доходом выше среднего, ценят:

- более богатый выбор свежих и региональных продуктов,

- наличие премиальных и органических категорий,

- развитую инфраструктуру — кафе, пекарни, сервисы самообслуживания, зоны готовых блюд.

Эти форматы формируют новое восприятие покупок — “покупка как впечатление”, где ассортимент и атмосфера магазина становятся инструментами дифференциации от дискаунтеров.

Два полюса, одно направление

Сегодняшний немецкий продовольственный ритейл движется в двух направлениях одновременно:

- Дискаунтеры усиливают позиции за счёт масштабов, эффективности и доверия к собственным маркам.

- Супермаркеты и Гипермаркеты развивают сервис, премиум-линейки и эмоциональную ценность покупок.

Обе стратегии доказывают: успех больше не определяется исключительно ценой — он зависит от способности понять своего клиента, его привычки, ценности и ожидания.

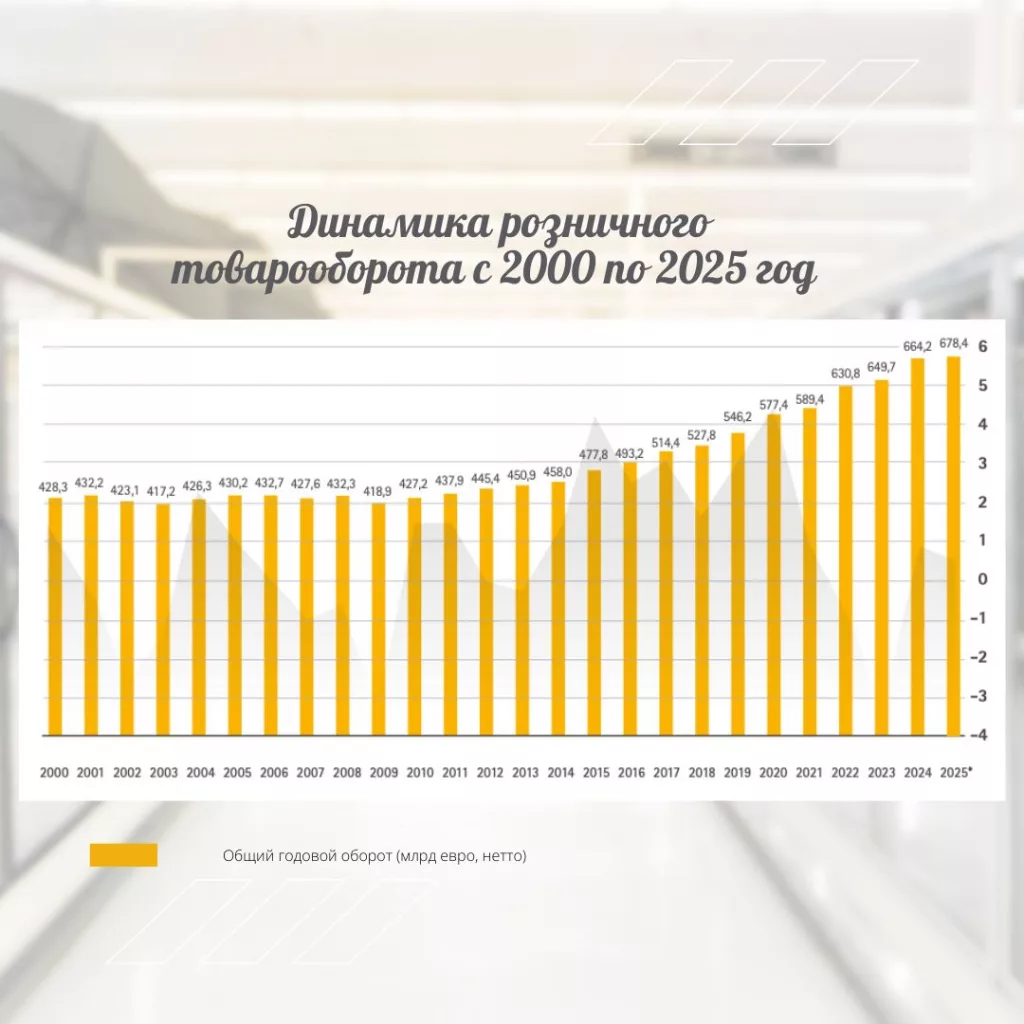

Источник: Федеральное статистическое управление, *прогноз на 2025 год; без НДС; предварительные данные; розничная торговля без автомобилей, заправочных станций, топлива, аптек.

Заключение

Немецкий рынок продуктового ритейла — это пример зрелой, но гибко адаптирующейся системы.

Тот, кто сумеет объединить экономическую эффективность дискаунтера и эмоциональную ценность супермаркета, станет победителем новой эры потребления.

Все о стратегиях эффективного инвестирования в коммерческую и розничную недвижимость вы сможете узнать на эксклюзивной встрече 4 ноября в Монако, где эксперты обсудят тенденции и возможности рынка будущего.